دستورالعمل نحوه جبران آثار ناشی از افزایش قیمت ارز در پیمانهای ریالی فاقد تعدیل (تمدید 95)

شماره 135596/98 تاریخ 20/3/1398

به استناد نظام فنی و اجرایی کشور (طرحها و پروژههای مربوط به مدیریت، پدیدآوری و بهرهبرداری طرحها و پروژههای سرمایهگذاری دستگاههای مشمول ماده 160 قانون برنامه چهارم توسعه و ماده 222 قانون برنامه پنجم توسعه) و ماده (23) قانون برنامه و بودجه (طرحهای تملک دارایی سرمایهای و سرمایهگذاری شرکتهای دولتی که تمام یا بخشی از تأمین مالی آن در قبال موافقتنامه متبادله در سال 1391 یا 1392، 1393، 1394، 1395، 1396، 1397 یا 1398 با سازمان مدیریت و برنامهریزی کشور انجام شده است)، این دستورالعمل که به تصویب شورای عالی فنی رسیده است، به منظور جبران آثار ناشی از افزایش قیمت ارز، در پیمانهای ریالی فاقد تعدیل نرخ پیمان و فاقد پرداخت هرگونه مابهالتفاوت (بجز ردیف 8 و بند 2 روش «ب») که آخرین روز مهلت ارایه پیشنهاد قیمت از سوی پیمانکار (یا سازنده یا تولیدکننده تجهیزات و یا مصالح) قبل از 1/5/1391 بوده و پیمان براساس آن منعقد شده باشد، به شرح زیر اعلام میگردد تا دستگاههای اجرایی ضوابط این بخشنامه را به کارکردهای پس از 1/1/1391 تا 29/12/1398 اعمال و این مبالغ را به صورت قطعی پرداخت کنند.

1- مبلغ جبرانی با انتخاب پیمانکار (یا سازنده یا تولیدکننده تجهیزات و یا مصالح) براساس روشهای «الف» یا «ب» و یا روش ترکیبی (استفاده توأمان از روش الف و ب) محاسبه و پرداخت میشود.

تبصره 1- درصورت استفاده از روش ترکیبی ضریب ارزبری باید بین 0.10 تا 0.80 باشد، در این موارد قسمت ارزبر قرارداد از روش «الف» و باقیمانده قرارداد از روش «ب» جبران میشود و در خارج این محدوده صرفاً یکی از دو روش الف یا ب قابل استفاده است.

به هرحال برای هیچ بخشی از پیمان نباید به صورت همزمان از روش الف و ب استفاده شود.

2- در قراردادهای فاقد تعدیل، استفاده از بخشنامه شماره 34643/100 مورخ 1/5/1391 با موضوع نحوه جبران آثار اصلاح قیمت حاملهای انرژی در پیمانهای فاقد تعدیل به منزله استفاده از روش «ب» این بخشنامه میباشد. لذا استفاده از این دستورالعمل در همان سال منتفی است و در صورت انتخاب و اعمال بخشنامه حاضر در هر زمان توسط پیمانکار از آن به بعد، استفاده و ارجاع به بخشنامه نحوه جبران آثار اصلاح قیمت حاملهای انرژی در پیمانهای فاقد تعدیل مجاز نیست.

3- در کارهایی که بر اساس مواد 27، 28 قانون برگزاری مناقصات واگذار شده است، زمان تصویب در هیأت سه نفره ترک تشریفات باید قبل از تاریخ 1/5/1391 باشد و مبلغ جبرانی حاصل از روشهای «الف» و «ب» با اعمال ضریب 0.85 ملاک عمل قرار میگیرد.

4- در پیمانهای ریالی جاری مشمول تعدیل که بخشهای خرید قرارداد، ریالی و فاقد تعدیل و مابهالتفاوت میباشد، حسب مورد استفاده از ضوابط روش «الف» یا «ب» و یا استفاده از روش ترکیبی مجاز است. (ولیکن خریدهای داخلی مشمول روش «الف» نبوده و مشمول روش «ب» میباشد).

5- برای قراردادهای مشمول این بخشنامه، پرداخت هرگونه وجه دیگری بابت جبران آثار ناشی از افزایش قیمت ارز مجاز نیست.

6- کارهای جدیدی که قیمت آنها پس از 1/5/1391 تعیین شدهاند، مشمول ضوابط این بخشنامه نمیشوند.

7- مجوز استفاده از این دستورالعمل، دریافت اعلام وصول کتبی فرمهای اطلاعاتی پیوست (بسته به مورد) میباشد که لازم است پس از تکمیل، اصل آن با مهر و امضای کارفرما و ذیحساب به انضمام نسخه نرمافزاری اطلاعات به دبیرخانه شورای عالی فنی ارسال شود.

8- در صورت پیشبینی مابهالتفاوت در پیمان (بجز بند 2 روش «ب»)، با درخواست پیمانکار و توافق کارفرما و حذف مابهالتفاوت بهطور کامل و از زمان شروع، از پیمان، ضوابط این بخشنامه اعمال میشود. در هر حال نباید مواردی به صورت همزمان مشمول دریافت مابهالتفاوت نرخ و بخشنامه حاضر شود.

9- در مورد قراردادهای سرمایهگذاری (با مشارکت بخش خصوصی در تامین مالی) که پیشنهاد قیمت سرمایهگذار قبل از تاریخ 1/5/91 بوده، استفاده از مفاد این دستورالعمل برای اصلاح مدل مالی برای جبران آثار ناشی از افزایش قیمت ارز، مجاز است. برای جبران این اثرات میتوان از تطویل مدت بهرهبرداری تجاری، تطویل مدت استهلاک پیشخریدهای پرداختی احتمالی، پیشخرید مجدد در طول دوره ساخت یا بهرهبرداری تجاری، ایجاد تنفس در استهلاک پیشخریدها، تعویق بخشی از سرمایهگذاری غیر اولویتدار با توافق سرمایهپذیر، تغییر فهرست اولیه پیشنهادی کالاها به کالاهای داخلی با توجه به عدم امکان تدارک برخی از کالاهای خارجی، انتقال بازپرداخت تسهیلات اخذ شده توسط سرمایهگذار از سیستم بانکی به سرمایهپذیر در صورت امکان، انتقال تمام یا بخشی از پروژه به سرمایهپذیر و یا تغییر قیمت تمام یا بخشی از محصول یا تغییر قیمت فروش محصول (برای پروژههای خودگردان) استفاده نمود به نحوی که انتظارات اولیه سرمایهگذار بر اساس مدل مالی منضم به پیمان تامین گردد.

تعیین مدل مالی جبرانی، صرفاً با تایید وزیر و یا بالاترین مقام سازمان سرمایهپذیر (در مورد سازمانهایی که تابع هیچ وزارتخانهای نیستند) امکانپذیر میباشد.

10- این بخشنامه در پیمانهایی که تا کنون براساس مواد مربوط در قرارداد مورد تسویه حساب نهایی قرار نگرفته است، جایگزین بخشنامه شماره 80776/100 مورخ 11/10/1391، بخشنامه شماره 53024/92 مورخ 23/6/1392، بخشنامه شماره 120024/93 مورخ 7/10/1393، بخشنامه شماره 243862/93 مورخ 4/09/1394 و بخشنامه شماره 908662/95 مورخ 29/9/1395 و بخشنامه 376052/97 مورخ 18/7/1397 خواهد شد و لیکن در صورت عدم درخواست پیمانکار مبالغ محاسبه شده طبق بخشنامههای قبلی قطعی بوده و برای سال 1396، 1397 و 1398 مبالغ جبرانی دیگری پرداخت نخواهد شد.

-

روش الف) تعیین تفاوت قیمت ارز

1- این بخش از دستورالعمل برای محاسبه و پرداخت تفاوت قیمت ارز در پیمانهای فاقد تعدیل و هرگونه تفاوت بها است که بنا بر الزامات و نیاز کارفرما خرید مواد، قطعات، تجهیزات و خدمات موضوع قرارداد با سهم ارزبری مستقیم، توسط پیمانکار به نفع فروشنده خارجی به روش مورد تأیید کارفرما اقدام شده و خرید اقلام مذکور طبق قرارداد به عهده و هزینه پیمانکار است.

2- در اینگونه قراردادها تفاوت قیمت ارز از رابطه زیر تعیین میشود:

M = مبلغ مابهالتفاوت ناشی از تغییرات قیمت ارز (ریال)

C0 = قیمت ارز مرجع، در اسفند 1390 (دلار برابر 12260 ریال و سایر ارزها با نسبت تبدیل به نرخ رسمی اعلامی بانک مرکزی در ابتدای اسفند ماه 1390)

تبصره– چنانچه در پیمانهایی که بر اساس تجزیه بها و یا دیگر اسناد ارایه شده از سوی پیمانکار، در مرحله واگذاری کار و انعقاد قرارداد، آثار افزایش قیمت ارز در ضریب پیشنهادی پیمانکار لحاظ شده باشد، قیمتهای بالاتر برای ارز پیشبینی شده در پیشنهاد قیمت، جایگزین میشود.

Ci = قیمت ارز در زمان انتقال به خارج از کشور، که با توجه به جدول شماره 1 تعیین میشود.

جدول شماره 1

| زمان | 1/1/1391 لغایت 31/4/1391 | 1/5/1391 لغایت 31/5/1391 | 1/6/1391

لغایت 2/7/1391 |

3/7/1391 لغایت 20/1/1397 | 21/1/1397 لغایت 31/1/1397 |

| معیار تعیین | بر اساس تسویه با بانک عامل | 16350ریال (برای هر دلار) | 17750ریال (برای هر دلار) | نرخ اعلامی مرکز مبادلات ارزی (برای تاریخ 12/4/1392 به بعد نرخ ارز اعلامی بانک مرکزی | 43377ریال (برای هر دلار) |

| زمان | 1/2/1397 لغایت 10/2/1397 | 11/2/1397 لغایت 20/2/1397 | 21/2/1397 لغایت 31/2/1397 | 1/3/1397 لغایت 10/3/1397 | 11/3/1397 لغایت 20/3/1397 | 21/3/1397 لغایت 31/3/1397 |

| معیار تعیین | 45651ریال (برای هر دلار) | 49784ریال (برای هر دلار) | 50540ریال (برای هر دلار) | 49540ریال (برای هر دلار) | 50840ریال (برای هر دلار) | 54580ریال (برای هر دلار) |

| زمان | 1/4/1397 لغایت 10/4/1397 | 11/4/1397 لغایت 20/4/1397 | 21/4/1397 لغایت 31/4/1397 | 1/5/1397 لغایت 10/5/1397 | 11/5/1397 لغایت 15/5/1397 | 16/5/1397 به بعد |

| معیار تعیین | 62500ریال (برای هر دلار) | 62210ریال (برای هر دلار) | 63820 ریال (برای هر دلار) | 7770ریال (برای هر دلار) | 7770ریال (برای هر دلار) | بر اساس بازار ثانویه ارز |

r = تعداد ماه سپری شده پس از اسفند 1390 که قیمت ارز در آن ماه تعیین شده است. (مثال: در صورتی که دوره تعیین قیمت در مرداد ماه 1391 قرار گیرد آن گاه: r=5 و در خرداد ماه 1392 آن گاه r=15) ضمناً مقدار r در مدت اولیه پیمان و در زمان تأخیرات غیر مجاز افزایش مییابد و برای کارکردهای انجام شده در دوره تأخیرات مجاز افزایش نمییابد.

P= آن قسمت از «مبلغ ریالی ثبت سفارش شده» یا «ارز معامله شده به روش مورد تأیید کتبی کارفرما» یا «مبلغ مندرج در قرارداد تقسیم بر 1.06»(حسب مورد) برای خرید کالا و تجهیزات مشمول مابهالتفاوت قیمت ارز یا مبلغ معادل ریالی برای خدمات ارزی منظور شده در قرارداد در سالهای 1391، 1392، 1393، 1394، 1395، 1396 و 1398 (در صورتیکه P براساس میزان ارز واریزی تعیین شود، برای تبدیل آن به ریال باید از نرخ ارز مندرج در قرارداد و در صورت عدم درج، نرخ اعلامی بانک مرکزی در تاریخ ارجاع کار استفاده شود)

و در هر حال باید ![]()

K= درصد ارزبری قرارداد (اگر در قرارداد درج نشده باشد، با توجه به مشخصات فنی پروژه به صورت مستدل از سوی پیمانکار پیشنهاد و توسط مشاور براساس نرخ ارز مندرج در قرارداد و در صورت عدم درج، نرخ اعلامی بانک مرکزی در تاریخ ارجاع کار به دقت تعیین و پس از تصویب کارفرما به عنوان پیوست لاینفک قرارداد لحاظ و ملاک عمل قرار میگیرد).

P0 = مبلغ اولیه قرارداد (ریال)

منظور همان مبلغ اولیه قرارداد است که تغییرات ناشی از تغییر مقادیر کارها و قیمت کارهای جدید در آن اعمال شده است.

2-1- مبلغ مابهالتفاوت قیمت ارز (M) طبق روال تعیین شده برای پرداختها در پیمان توسط پیمانکار و پس از اعمال کسور قانونی و قراردادی (به جز کسور مربوط به پیشپرداخت) توسط کارفرما پرداخت میشود.

2-2- در صورتی که مبلغ جبرانی محاسبه شده (M) بر اساس ضوابط یاد شده در هر دوره (نقل و انتقال پول) منفی شود، این مبلغ برابر صفر منظور میشود.

3- تاریخ گشایش اعتبار اسنادی و یا زمان تسویه با بانک عامل و یا تاریخ معامله ارز به روش مورد تأیید کتبی کارفرما (حسب مورد) باید با زمانهای پیشبینی شده در آخرین برنامه زمانی مصوب مطابقت داشته باشد، چنانچه به دلایل ناشی از قصور پیمانکار، اقدام لازم با تأخیر نسبت به برنامه زمانی انجام شود، قیمت مربوط به تاریخ مندرج در آخرین برنامه زمانی مصوب و یا قیمت زمان واقعی تسویه با بانک و یا معامله در مرکز مبادلات ارزی (حسب مورد) هر کدام کمتر بود، ملاک محاسبه و عمل قرار خواهد گرفت. چنانچه تأخیر ناشی از قصور پیمانکار نباشد، قیمت تاریخ واقعی تسویه با بانک یا معامله در مرکز مبادلات ارزی (حسب مورد) قیمت Ci ارز خواهد بود.

4- در صورت اقدام لازم و عدم قصور پیمانکار، تأخیرات در حد فاصل 1/5/1391 تا 11/10/1391 که تصویر روشنی برای جبران آثار تغییر نرخ ارز وجود نداشت (به تشخیص کارفرما) به عنوان تأخیر مجاز پیمانکار تلقی میشود.

-

روش ب) تعیین تعدیل نرخ پیمانها بر اثر تغییر قیمت ارز

مبلغ جبرانی در پیمانهای فاقد تعدیل، بر اساس نوع پیمان به یکی از سه روش زیر تعیین میشود:

1- پیمانهای فاقد تعدیل که پرداخت صورتوضعیت کارکرد بر اساس فهارس بهای پایه یا فهرست بهای خاص مصوب شورای عالی فنی صورت میگیرد:

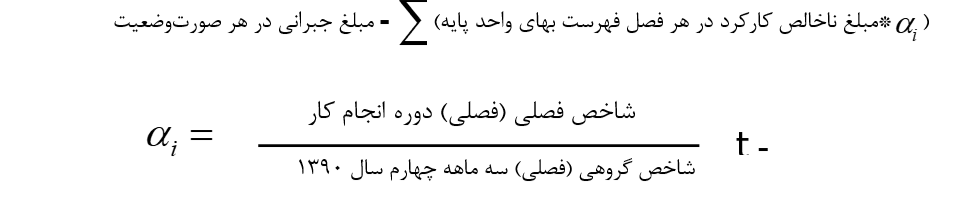

در این پیمانها، پیمانکار برای کارهای انجام شده در فروردین 91 و پس از آن، همراه با تهیه صورتوضعیت کارهای انجام شده موضوع پیمان، صورتحساب جداگانهای که مربوط به ضوابط این روش است، تهیه و ارایه مینماید. مبلغ این صورتحساب از رابطه زیر تعیین میشود:

αi: ضریب جبرانی برای هر فصل فهرست بهای واحد پایه

t: تورم فرضی که براساس جدول شماره 2 تعیین میشود.

شاخص فصلی (گروهی) پیوست 3 تعدیل دوره انجام کار، باید پس از 29/12/1390 و تا پایان سال 1398 واقع شده باشد.

جدول شماره 2

| 3 ماهه انجام کارکرد | اول 1391 | دوم 1391 | سوم 1391 | چهارم 1391 | اول 1392 | دوم 1392 | سوم 1392 | چهارم 1392 | اول 1393 | دوم 1393 | سوم 1393 | چهارم 1393 | اول 1394 | دوم 1394 | سوم 1394 | چهارم 1394 | اول 1395 | دوم 1395 | سوم 1395 | چهارم 1395 |

| ضریبt | 1.04 | 1.08 | 1.12 | 1.16 | 1.20 | 1.25 | 1.30 | 1.35 | 1.4 | 1.45 | 1.5 | 1.56 | 1.62 | 1.68 | 1.74 | 1.8 | 1.87 | 1.94 | 2.02 | 2.1 |

| 3 ماهه انجام کارکرد | اول 1396 | دوم 1396 | سوم 1396 | چهارم 1396 | اول 1397 | دوم 1397 | سوم 1397 | چهارم 1397 | اول 1398 | دوم 1398 | سوم 1398 | چهارم 1398 |

| ضریبt | 2.16 | 2.23 | 2.29 | 2.36 | 2.43 | 2.51 | 2.58 | 2.66 | 2.74 | 2.82 | 2.90 | 2.99 |

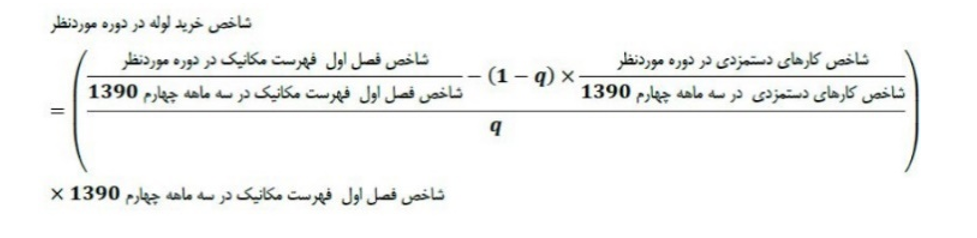

1-1- به منظور تدقیق محاسبه ضریب جبرانی در بخشهای خرید پیمانهای مشمول، ابتدا باید درصد وزنی هزینه تأمین مصالح به کل بهای فصل(q) در فصل مربوطه توسط کارفرما تعیین و سپس از شاخصهای مربوطه جهت استفاده در رابطه (1) محاسبه گردد.

به عنوان مثال در پیمان مشمول بخشنامه حاضر، برای محاسبه ضریب جبرانی صورتوضعیت مربوط به خرید لولههای فولادی، اگر از شاخصهای فصل لولههای فولادی فهرست بهای پایه رشته تأسیسات مکانیکی استفاده شود، لازم است ابتدا کارفرما درصد هزینههای تهیه مصالح به کل فصل تعیین شود (q≤1) سپس طبق رابطه زیر شاخص مربوط به قسمت خرید لوله محاسبه میشود.

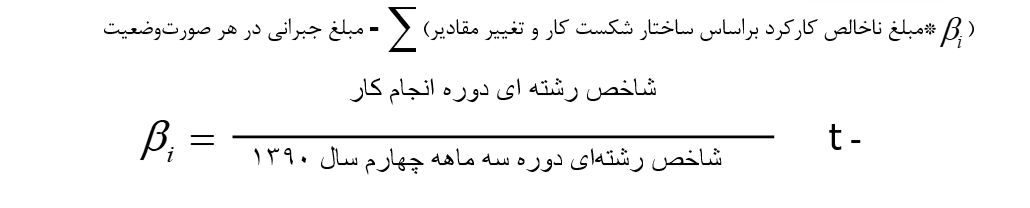

– پیمانهای منعقده براساس ضوابط بخشنامه شماره 142825/100 مورخ 24/8/1385 و بخشنامه شماره 6405/100 مورخ 4/2/1389 (حتی با وجود پیشبینی پرداخت مابهالتفاوت):

βi: ضریب جبرانی برای هر رشته فهرست بهای واحد پایه (شامل: ابنیه، تأسیسات برقی و مکانیکی)

t: تورم فرضی که براساس جدول شماره 2 تعیین میشود.

شاخص رشتهای پیوست 3 تعدیل دوره انجام کار، باید پس از 29/12/1390 و تا پایان سال 1398 واقع شده باشد.

2-1- در تعیین مبلغ ناخالص کارکردها و تغییر مقادیر، اقلامی که مشمول دریافت مابهالتفاوت هستند (نظیر: فولاد و سیمان) لحاظ نمیشوند. در صورتیکه در شکست کار (WBS) وزن این اقلام دقیقاً مشخص نباشد، از شکست کار مورد نظر، هزینه موارد فوق با استفاده از برآورد به هنگام شده این اقلام پس از اعمال ضریب پیشنهادی پیمانکار، کاسته میشود.

2-2- در صورتی که پیمانکار مطابق بند «و» ماده 11 استحقاق اعمال خاتمه پیمان طبق ماده 48 شرایط عمومی پیمان را داشته باشد، ولی عملیات اجرایی را براساس همان پیمان ادامه دهد، مازاد عدم انجام تعهدات مالی کارفرما بیش از حدود تعیین شده برای پرداخت خسارت، مشمول تأخیر مجاز است.

3- در سایر پیمانهای فاقد تعدیل که برآورد یا پرداخت (از جمله پیمانهای EPC) هزینه آنها براساس فهارس بهای پایه، انجام نگرفته است و آخرین روز مهلت ارایه پیشنهاد قیمت از سوی پیمانکار (یا سازنده تجهیزات) قبل از 1/5/1391 بوده است، ابتدا باید دستگاه اجرایی براساس نوع عملیات موضوع پیمان، جدول وزنی (برحسب درصد) مشابهت با فهارس بهای پایه در رشتهها یا فصلهای مختلف را تعیین نماید. پس از تعیین وزن مشابهت درصدی عملیات موضوع پیمان با رشتهها و یا فصلهای مختلف، از روابط مندرج در بند 1 یا 2 حسب مورد، برای پرداخت مابهالتفاوت استفاده میشود.

4- در صورت تمدید مدت پیمان براساس ضوابط پیمان، در مدت تأخیرات مجاز نیز براساس ضوابط فوق عمل میشود ولیکن در مدت تأخیرات غیرمجاز مشابه، ضوابط بخشنامه 173073/101 مورخ 15/9/1382، شاخصهای مربوط محاسبه و مبنای عمل قرار میگیرند.

5- در صورتی که ضریب جبرانی محاسبه شده براساس ضوابط یاد شده در هر دوره منفی گردد، ضریب جبرانی برابر صفر منظور میشود.

6- در بخش «ب» این دستورالعمل، مقدار تورم فرضی «t» در مدت اولیه پیمان و در زمان تأخیرات غیر مجاز افزایش مییابد و برای کارکردهای انجام شده در دوره مجاز افزایش نمییابد.

محمدباقر نوبخت

فرم اطلاعاتی مربوط به درخواست مجوز اعمال بخشنامههای حاوی:

دستورالعمل نحوه جبران آثار ناشی از افزایش قیمت ارز در پیمانهای ریالی فاقد تعدیل

| 1- عنوان طرح: | 2- شماره طبقهبندی طرح (در صورت وجود): | |

| 3- عنوان پروژه: | 4- شماره پروژه: | |

| 5- دستگاه اجرایی: | 6- دستگاه نظارت: | |

| 7- پیمانکار: | 8- شماره شناسنامه ملی شرکت پیمانکار: | |

| 9- کد قرارداد

(مندرج در پایگاه ملی اطلاعات قراردادها): |

10- محل تامین اعتبار: | |

| 11- موضوع پیمان: | 12- محل اجرای پیمان: | |

| 13- آخرین روز مهلت ارایه پیشنهاد قیمت: | 14- تاریخ عقد پیمان:

تاریخ شروع پیمان: |

|

| 15- نحوه واگذاری کار:

¡مناقصه محدود¡مناقصه عمومی ¡ترک مناقصه |

16- ضریب پیشنهادی پیمانکار: | |

| 17- مدت اولیه پیمان: | 18- مبلغ اولیه پیمان: | |

| 19- مدت تاخیر مجاز تاکنون: …. ماه | 20- مدت تاخیر غیرمجاز تاکنون: …. ماه | |

| 21- آخرین پیشرفت فیزیکی کار:…درصد | 22- پیشبینی زمان اتمام پروژه: …. سال | |

| مبالغ صورتوضعیت کارکرد- تأیید شده توسط کارفرما | مبالغ صورتوضعیت کارکرد- پرداخت شده | |

| سال 1389 | ………………………ریال | ………………………ریال |

| سال 1390 | ……………………… ریال | ……………………… ریال |

| سال 1391 | ………………………ریال | ………………………ریال |

| سال 1392 | ……………………… ریال | ……………………… ریال |

| سال 1393 | ………………………ریال | ………………………ریال |

| سال 1394 | ……………………… ریال | ……………………… ریال |

| سال 1395 | ……………………… ریال | ……………………… ریال |

| سال 1396 | ………………………ریال | ………………………ریال |

| سال 1397 | ……………………… ریال | ……………………… ریال |

| جمع کل | ……………………… ریال | ……………………… ریال |

| مبلغ عملکرد بخشنامه نحوه جبران آثار اصلاح قیمت حاملهای انرژی با اعمال قانون هدفمند کردن یارانهها | ||

| تأیید شده توسط کارفرما | پرداخت شده | |

| سال 1389 | ………………………ریال | ………………………ریال |

| سال 1390 | ……………………… ریال | ……………………… ریال |

| سال 1391 | ………………………ریال | ………………………ریال |

| سال 1392 | ……………………… ریال | ……………………… ریال |

| سال 1393 | ………………………ریال | ………………………ریال |

| سال 1394 | ……………………… ریال | ……………………… ریال |

| سال 1395 | ……………………… ریال | ……………………… ریال |

| جمع کل | ……………………… ریال | ……………………… ریال |

| کارفرما | ذیحساب |

| نام، مهر و امضاء | نام، مهر و امضاء |

| مبلغ عملکرد بخشنامه نحوه جبران آثار ناشی از افزایش قیمت ارز | |||

| تأیید شده توسط کارفرما | پرداخت شده | ||

| سال 1391 | روش الف | …………………….ریال | …………………….ریال |

| روش ب | …………………….ریال | …………………….ریال | |

| سال 1392 | روش الف | …………………….ریال | …………………….ریال |

| روش ب | …………………….ریال | …………………….ریال | |

| سال 1393 | روش الف | …………………….ریال | …………………….ریال |

| روش ب | …………………….ریال | …………………….ریال | |

| سال 1394 | روش الف | …………………….ریال | …………………….ریال |

| روش ب | …………………….ریال | …………………….ریال | |

| سال 1395 | روش الف | …………………….ریال | …………………….ریال |

| روش ب | …………………….ریال | …………………….ریال | |

| سال 1396 | روش الف | …………………….ریال | …………………….ریال |

| روش ب | …………………….ریال | …………………….ریال | |

| سال 1397 | روش الف | …………………….ریال | …………………….ریال |

| روش ب | …………………….ریال | ریال | |

| کارفرما | ذیحساب |

| نام، مهر و امضاء | نام، مهر و امضاء |